En la primera semana de junio, los precios promedio semanales descendieron en la mayoría de los principales mercados eléctricos europeos y se situaron, en general, por debajo de 95 €/MWh. El aumento de la producción eólica, el descenso de la demanda en gran parte de Europa y precios de futuros de CO2 ligeramente más bajos favorecieron esta tendencia. España y Portugal registraron récords de producción fotovoltaica para un día de junio, mientras Francia alcanzó un récord de generación eólica para este mes

Producción solar fotovoltaica y producción eólica

En la semana del 1 de junio, la producción solar fotovoltaica disminuyó en los principales mercados europeos respecto a la semana anterior. El mercado alemán registró el mayor descenso, del 25 %, seguido por la bajada del 24 % en el mercado francés. Los mercados de la península ibérica registraron los menores descensos, del 4,6 % en Portugal y 4,7 % en España, mientras que en el mercado italiano disminuyó un 7,7 %.

El lunes 1 de junio, los mercados de la península ibérica alcanzaron récords de producción solar fotovoltaica para un día de junio de la historia, con 250 GWh en España y 32 GWh en Portugal. En Portugal coincidió con la segunda generación más alta de su historia, tras la alcanzada el 29 de mayo de 2026.

Para la semana del 8 de junio, las previsiones de producción solar de AleaSoft Energy Forecasting apuntan a aumentos en los mercados italiano y español. En cambio, se espera que disminuya la producción solar fotovoltaica en el mercado alemán.

En la primera semana de junio, la producción eólica aumentó en los principales mercados eléctricos europeos respecto a la semana anterior. El mercado francés registró el mayor incremento, del 151 %, seguido por los aumentos del 81 % en el mercado portugués y del 75 % en el mercado alemán. Los mercados de Portugal y Alemania registraron incrementos por segunda semana consecutiva. En el mercado español aumentó un 37 % y en el mercado italiano, un 16 %.

Durante la semana, los mercados de Portugal y Francia alcanzaron niveles destacados de generación eólica diaria. El mercado portugués registró el 2 de junio su generación eólica diaria más alta de los últimos tres años, con 62 GWh. Por su parte, el mercado francés alcanzó el 4 de junio un récord de generación eólica diaria para un mes de junio, con 276 GWh.

Para la segunda semana de junio, las previsiones de producción eólica de AleaSoft Energy Forecasting apuntan a aumentos de la generación con esta tecnología en los mercados de Alemania y España. Por otro lado, las previsiones anticipan descensos en los mercados de Francia, Portugal e Italia.

Demanda eléctrica

En la primera semana de junio, la demanda eléctrica aumentó en los mercados de electricidad de Gran Bretaña y España respecto a la semana anterior. El mercado británico registró la mayor subida, del 3,1 %, revirtió la tendencia a la baja de las dos últimas semanas y recuperó parte de la demanda tras el festivo del 25 de mayo, Spring Bank Holiday. El mercado español presentó un aumento del 0,9 % y acumuló su tercera semana al alza.

Por otro lado, los mercados de Italia, Portugal, Bélgica, Francia y Alemania registraron descensos de demanda durante la semana. El mercado italiano presentó la mayor caída, del 8,6 %, influido por el festivo nacional del 2 de junio, Fiesta de la República. Los mercados francés, belga y portugués experimentaron disminuciones que oscilaron entre el 3,0 % de Francia y el 7,0 % de Portugal. Alemania, registró la menor bajada, del 1,0 %, y acumuló su segunda semana de descensos. En el caso de Portugal y Alemania, el festivo del 4 de junio, Corpus Christi, impulsó principalmente la menor demanda. En Portugal, Corpus Christi es festivo nacional, mientras que en Alemania se celebra en varias regiones.

Durante la semana, las temperaturas medias disminuyeron en todos los mercados analizados. Francia y Gran Bretaña registraron las mayores bajadas, de 5,0°C en ambos casos, seguidas de Bélgica, con una caída de 4,9°C. España, Italia, Portugal y Alemania presentaron descensos que oscilaron entre 1,4°C en España y 2,7°C en Alemania.

Para la segunda semana de junio, las previsiones de demanda de AleaSoft Energy Forecasting apuntan a incrementos en los mercados alemán, belga, francés, portugués e italiano. En cambio, las previsiones anticipan disminuciones de la demanda en los mercados de Gran Bretaña y España.

Mercados eléctricos europeos

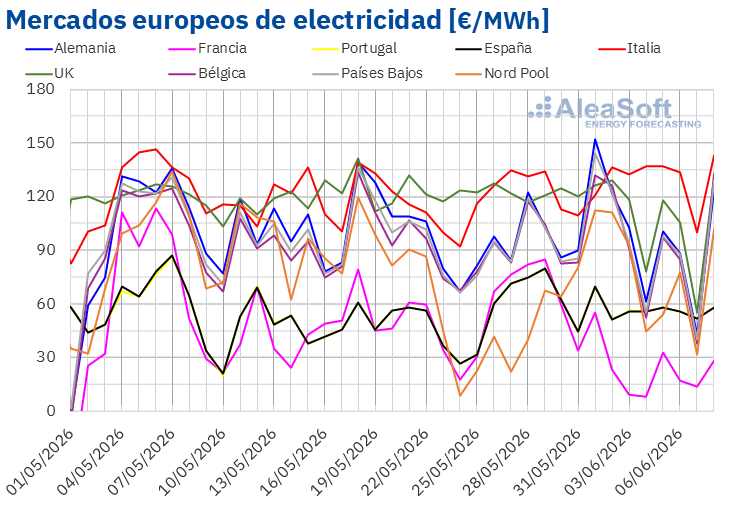

Aunque muchos mercados europeos registraron precios elevados el lunes 1 de junio, posteriormente los precios descendieron. Como resultado, en la primera semana de junio, el precio promedio semanal bajó respecto a la semana anterior en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron los mercados alemán, italiano y nórdico, que registraron aumentos de precios del 0,8 %, el 3,7 % y el 55 %, respectivamente. Por otro lado, el mercado francés alcanzó la mayor caída porcentual de precios, del 63 %. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 0,6 % del mercado neerlandés y el 15 % del mercado británico.

En la semana del 1 de junio, los promedios semanales se mantuvieron por debajo de 95 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados alemán, británico e italiano, cuyos promedios fueron de 95,62 €/MWh, 104,20 €/MWh y 128,09 €/MWh, respectivamente. El mercado francés alcanzó el menor promedio semanal, de 22,64 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 56,77 €/MWh del mercado español y los 91,59 €/MWh del mercado neerlandés.

Por lo que respecta a los precios diarios, el mercado francés registró precios inferiores a 35 €/MWh durante casi toda la semana, excepto el lunes 1 de junio. Esto también ocurrió en el mercado nórdico el domingo 7 de junio, cuando el precio de este mercado fue de 31,30 €/MWh. El día 4 de junio, el mercado francés alcanzó el menor promedio de la semana entre los mercados analizados, de 8,13 €/MWh.

Por otra parte, los mercados alemán, belga, británico, italiano, neerlandés y nórdico registraron precios mayores a 100 €/MWh en algunas sesiones de la primera semana de junio. El lunes 1 de junio, el mercado alemán alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 151,86 €/MWh. Este fue su precio más alto desde el 21 de enero. El lunes, el mercado neerlandés también alcanzó su precio más alto desde el 9 de enero, de 144,27 €/MWh.

En la semana del 1 de junio, el aumento de la producción eólica, así como el ligero descenso del precio semanal de los derechos de emisión de CO2, ejercieron su influencia a la baja sobre los precios de los mercados eléctricos europeos. Además, la demanda bajó en la mayoría de los mercados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la segunda semana de junio, los precios aumentarán en la mayoría de los principales mercados eléctricos europeos, influenciados por el incremento de la demanda en la mayoría de los mercados y el descenso de la producción eólica en mercados como el italiano o el francés. Sin embargo, el incremento de la producción eólica en la península ibérica y el descenso de la demanda en España contribuirán al descenso de los precios en los mercados portugués y español. El aumento de la producción eólica en Alemania también favorecerá que los precios en este mercado desciendan ligeramente. No obstante, la evolución de los precios del gas continuará ejerciendo su influencia sobre los precios de los mercados eléctricos europeos.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE aumentaron durante las primeras sesiones de la primera semana de junio. El día 3 de junio estos futuros alcanzaron su precio de cierre máximo semanal, 97,81 $/bbl. Posteriormente, los precios bajaron. El viernes 5 de junio, los futuros de petróleo Brent registraron su precio de cierre mínimo semanal, de 93,09 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio todavía fue un 1,1 % mayor al del viernes anterior.

En la primera semana de junio, el aumento de la tensión en Oriente Medio y las dudas sobre el avance de las conversaciones entre Estados Unidos e Irán propiciaron el incremento de los precios de los futuros de petróleo Brent. Sin embargo, las declaraciones del presidente estadounidense sobre la posibilidad de un acuerdo para mantener abierto el estrecho de Ormuz y prolongar la tregua con Irán ejercieron su influencia a la baja sobre los precios, que se mantuvieron por debajo de 100 $/bbl. Por otra parte, el domingo, la OPEP+ aprobó continuar sus aumentos de producción en julio, a pesar de las dificultades para exportar su petróleo de algunos países debido al bloqueo del estrecho de Ormuz.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, los precios de cierre fueron mayores a los de la semana anterior, aunque se mantuvieron por debajo de 50 €/MWh. El lunes 1 de junio, alcanzaron su precio de cierre máximo semanal, de 49,09 €/MWh. Tras una caída del 3,0 % respecto al lunes, el martes 2 de junio estos futuros registraron su precio de cierre mínimo semanal, de 47,61 €/MWh. En las últimas tres sesiones de la semana, los precios se mantuvieron por encima de 48 €/MWh. El viernes 5 de junio, el precio de cierre fue de 48,50 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,4 % mayor al del viernes anterior.

El incremento de las hostilidades en Oriente Medio, así como la falta de avances en las negociaciones entre Estados Unidos e Irán, propiciaron precios más altos en la primera semana de junio. Sin embargo, las declaraciones del presidente estadounidense sobre la posibilidad de alcanzar un acuerdo con Irán contribuyeron a que los precios de cierre se mantuvieran por debajo de 50 €/MWh.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, se mantuvieron por debajo de 80 €/t durante la primera semana de junio. El martes 2 de junio, alcanzaron su precio de cierre máximo semanal, de 79,52 €/t. Posteriormente, los precios descendieron. Como consecuencia, el viernes 5 de junio, estos futuros registraron su precio de cierre mínimo semanal, de 76,96 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,6 % menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía europeos, las baterías, la hibridación, los PPA y las renovables

La edición número 67 de la serie de webinars mensuales de AleaSoft Energy Forecasting tendrá lugar el jueves 18 de junio. En este webinar participarán ponentes de Engie Spain por séptima vez en la serie. Además de la evolución reciente de los mercados de energía europeos y las perspectivas para la segunda mitad de 2026, el webinar analizará las oportunidades y desafíos para el crecimiento del sector renovable, la situación actual y las tendencias del mercado de PPA en España, así como las perspectivas del almacenamiento de energía en baterías y de la hibridación con fotovoltaica.

{kind=link}