En la última semana de octubre, los precios de los principales mercados eléctricos europeos se recuperaron tras las caídas de la semana anterior, superando en su mayoría los 60 €/MWh de promedio semanal. El descenso de la producción eólica y solar favoreció esta recuperación, pese a la menor demanda eléctrica en casi todos los mercados y a la bajada de los precios del gas, cuyos futuros alcanzaron el 30 de octubre su nivel más bajo desde mediados de agosto

Producción solar fotovoltaica y producción eólica

En la semana del 27 de octubre, la producción solar fotovoltaica disminuyó en la mayoría de los principales mercados eléctricos europeos respecto a la semana anterior. El mercado francés experimentó la mayor caída, del 15%, continuando la tendencia a la baja por tercera semana consecutiva. Le siguieron los mercados portugués y español, con caídas del 8,0% y 7,2%, respectivamente. Para el mercado portugués, esta fue la cuarta semana consecutiva de caídas, mientras que para el mercado español fue la sexta. El mercado italiano experimentó la menor bajada, de un 1,5%, continuando la tendencia de descensos por tercera semana consecutiva. En cambio, en el mercado alemán se invirtió la tendencia negativa de la semana anterior y la producción solar aumentó un 7,9%.

En la semana del 3 de noviembre, según las previsiones de producción solar de AleaSoft Energy Forecasting, la tendencia a la baja se invertirá y la producción fotovoltaica aumentará en los mercados italiano, alemán y español.

Durante la semana del 27 de octubre, la producción eólica disminuyó en los principales mercados europeos en comparación con la semana anterior revirtiendo la tendencia alcista observada la semana previa. El mercado italiano registró el mayor descenso, de un 40%. Le siguieron los mercados español y portugués con descensos del 34% y el 21%, respectivamente. Los mercados alemán y francés experimentaron caídas del 17% y el 13%, respectivamente.

En la semana del 3 de noviembre, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la tendencia a la baja se revertirá en el mercado español, donde aumentará la producción eólica. En cambio, la producción eólica disminuirá en los mercados italiano, alemán, francés y portugués.

Demanda eléctrica

En la semana del 27 de octubre, la demanda eléctrica disminuyó en la mayoría de los principales mercados europeos en comparación con la semana anterior. El mercado italiano experimentó la caída más pronunciada, de un 2,8%. Le siguieron los mercados portugués y alemán, con caídas respectivas del 1,8% y del 1,7%. El mercado español registró el menor descenso, de un 0,6%. Estos descensos revirtieron la tendencia alcista de la semana anterior. Mientras tanto, los mercados belga y británico continuaron su trayectoria negativa, con caídas del 0,8% y el 0,7% en cada caso. El mercado francés fue la excepción. En este mercado la demanda creció por cuarta semana consecutiva, esta vez un 1,9%. Cabe destacar que el día 1 de noviembre Bélgica, España, Portugal, Italia y Francia celebraron el Día de Todos los Santos, que este año cayó sábado.

Durante la semana, las temperaturas medias bajaron en la mayoría de los mercados analizados en comparación con la semana anterior. España registró el mayor descenso, de 3,0 °C. Francia tuvo la menor caída, de 0,3 °C. Gran Bretaña fue la excepción, con un aumento de las temperaturas medias de 0,4 °C.

Para la semana del 3 de noviembre, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en la mayoría de los principales mercados europeos, aunque se espera que disminuya en Francia y Portugal.

Mercados eléctricos europeos

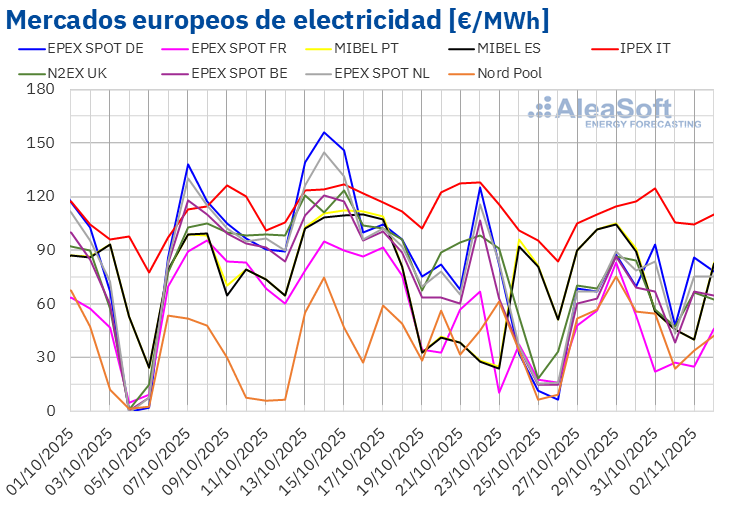

En la última semana de octubre, los precios promedio de los principales mercados eléctricos europeos subieron respecto a la semana anterior. El mercado N2EX del Reino Unido y el mercado IPEX de Italia registraron los menores incrementos de precios, del 0,7% y el 0,9%, respectivamente. En cambio, el mercado Nord Pool de los países nórdicos y el mercado MIBEL de Portugal y España alcanzaron las mayores subidas porcentuales de precios, del 44%, el 46% y el 48%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 23% del mercado EPEX SPOT de los Países Bajos y el 32% del mercado EPEX SPOT de Francia.

En la semana del 27 de octubre, los promedios semanales fueron superiores a 60 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron el mercado francés y el mercado nórdico, cuyos promedios fueron de 45,00 €/MWh y 50,20 €/MWh, respectivamente. El mercado italiano alcanzó el mayor promedio semanal, de 111,57 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 64,38 €/MWh del mercado belga y los 75,47 €/MWh del mercado portugués.

Por lo que respecta a los precios diarios, el mercado francés alcanzó el menor promedio de la semana entre los mercados analizados, de 22,31 €/MWh, el 31 de octubre. Por otra parte, durante la última semana de octubre, los precios diarios se mantuvieron por encima de 100 €/MWh en el mercado italiano. Los mercados español y portugués también registraron precios superiores a 100 €/MWh los días 28 y 29 de octubre. El 31 de octubre el mercado italiano alcanzó el promedio diario más elevado de la semana, de 124,53 €/MWh. En el caso del mercado nórdico, el 29 de octubre, el precio diario fue de 75,43 €/MWh. Este fue su precio más alto desde el 10 de septiembre.

En la semana del 27 de octubre, la caída de la producción eólica propició la subida de los precios en los mercados eléctricos europeos. La producción solar también disminuyó en la mayoría de los mercados. Además, la demanda eléctrica aumentó en el mercado francés.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de noviembre, los precios bajarán en la mayoría de los principales mercados eléctricos europeos, influenciados por el descenso de la demanda, el incremento de la producción eólica o solar. Sin embargo, los precios aumentarán en Alemania, el Reino Unido y los Países Bajos, favorecidos por el incremento de la demanda eléctrica. En el mercado alemán, además, la producción eólica continuará disminuyendo.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron su precio de cierre máximo semanal, de 65,62 $/bbl, el lunes 27 de octubre. Este precio ya fue un 0,5% menor al de la última sesión de la semana anterior. Tras una caída del 1,9% respecto al lunes, estos futuros registraron su precio de cierre mínimo semanal, de 64,40 $/bbl, el martes 28 de octubre. En las últimas tres sesiones de la semana, los precios de cierre permanecieron alrededor de 65 $/bbl, con una ligera tendencia al alza. El viernes 31 de octubre, el precio de cierre fue de 65,07 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,3% menor al del viernes anterior.

En la última semana de octubre, la posibilidad de un nuevo incremento de producción por parte de la OPEP+ ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent. Sin embargo, las sanciones estadounidenses a compañías petroleras rusas y la mejora de las perspectivas económicas globales por el avance en las negociaciones entre China y Estados Unidos contribuyeron a la estabilización de los precios. El domingo 2 de noviembre, la OPEP+ acordó un nuevo incremento de producción en diciembre. La organización también anunció sus intenciones de parar los incrementos de producción durante el primer trimestre de 2026.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, se mantuvieron por debajo de 32 €/MWh durante la última semana de octubre. El 29 de octubre, estos futuros alcanzaron su precio de cierre máximo semanal, de 31,87 €/MWh. En cambio, tras una caída del 2,6% respecto al día anterior, el jueves 30 de octubre estos futuros registraron su precio de cierre mínimo semanal, de 31,05 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este fue su precio más bajo desde el 16 de agosto. El viernes 31 de octubre, el precio de cierre fue ligeramente superior, de 31,12 €/MWh. Sin embargo, este precio todavía fue un 2,8% menor al del viernes anterior.

Los niveles de las reservas europeas, cuyo promedio supera el 82%, y el suministro abundante de gas natural licuado permitieron que los precios de los futuros de gas TTF se mantuvieran por debajo de 32 €/MWh durante la última semana de octubre, a pesar de los efectos sobre el suministro de las tareas de mantenimiento en Noruega.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, el lunes 27 de octubre registraron su precio de cierre mínimo semanal, de 77,76 €/t. En cambio, el 29 de octubre, estos futuros alcanzaron su precio de cierre máximo semanal, de 78,83 €/t. En las últimas sesiones de la semana, los precios volvieron a descender. Como consecuencia, el viernes 31 de octubre, el precio de cierre fue 78,54 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,3% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía

La edición número 60 de la serie de webinars mensuales de AleaSoft Energy Forecasting tendrá lugar el jueves 13 de noviembre. En esta ocasión, el webinar se centrará en la evolución y perspectivas de los mercados de energía europeos para el invierno 2025‑2026, las perspectivas de las baterías, la hibridación y el almacenamiento de energía, así como los servicios de AleaSoft para proyectos de baterías e hibridación. Este webinar contará con la participación de Luis Marquina de Soto, presidente de AEPIBAL, la Asociación Empresarial de Pilas, Baterías y Almacenamiento Energético.

{kind=link}