En la tercera semana de mayo, los precios promedio semanales de la mayoría de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior. La caída de la producción eólica y el aumento de la demanda en algunos mercados favorecieron esta tendencia. Los principales mercados europeos registraron récords de producción solar fotovoltaica para un día de mayo, mientras los futuros de gas TTF alcanzaron su precio más alto desde el 8 de abril antes de descender

Producción solar fotovoltaica y producción eólica

En la semana del 18 de mayo, la producción solar fotovoltaica aumentó en los principales mercados eléctricos europeos respecto a la semana anterior. El mercado alemán registró el mayor incremento, del 28 %, seguido de los aumentos del 19 % y del 11 % en los mercados italiano y francés, respectivamente. El mercado español presentó la menor subida, del 2,2 %, mientras que el mercado portugués aumentó un 9,4 %. Los mercados de Francia y España acumularon aumentos por tercera semana consecutiva, mientras que Alemania e Italia encadenaron su segunda semana consecutiva de incrementos.

Durante la semana, los principales mercados analizados alcanzaron récords de producción solar fotovoltaica para un día de mayo. Los mercados italiano y portugués registraron el 20 de mayo sus mayores producciones solares para un día de este mes, con 160 GWh y 28 GWh, respectivamente. Ese mismo día, el mercado español alcanzó su segunda mayor generación fotovoltaica para un día de mayo, con 227 GWh. El mercado francés registró el 22 de mayo su máximo histórico de producción solar fotovoltaica para un día de mayo, con 169 GWh. Por su parte, el mercado alemán alcanzó el lunes 25 de mayo la mayor producción solar para un día de este mes, con 480 GWh, valor que además representó la segunda producción más alta de esta tecnología.

Para la semana del 25 de mayo, las previsiones de producción solar de AleaSoft Energy Forecasting apuntan a aumentos de generación en los mercados italiano, alemán y español.

En la tercera semana de mayo, la producción eólica disminuyó en los principales mercados eléctricos europeos analizados respecto a la semana anterior. El mercado alemán registró el mayor descenso, del 57 %, mientras que el mercado italiano presentó la menor caída, del 13 %. Los mercados de España, Portugal y Francia registraron disminuciones de la generación eólica del 28 %, 30 % y 33 %, respectivamente. El mercado portugués acumuló su segunda semana consecutiva de descensos.

El viernes 22 de mayo, el mercado italiano alcanzó su mayor producción eólica para un día de mayo, con 131 GWh.

Para la última semana de mayo, las previsiones de producción eólica de AleaSoft Energy Forecasting apuntan a un aumento de la generación en el mercado alemán. Por el contrario, las previsiones anticipan descensos de la generación eólica en los mercados de la península ibérica, Francia e Italia.

Demanda eléctrica

En la semana del 18 de mayo, la demanda eléctrica aumentó en la mayoría de los principales mercados eléctricos respecto a la semana anterior. El mercado alemán registró la mayor subida, del 4,2 %, seguido del aumento del 3,9 % en el mercado belga. La península ibérica registró incrementos del 1,7 % en España y del 1,8 % en Portugal. En cambio, los mercados de Italia, Francia y Gran Bretaña registraron descensos y revirtieron la tendencia alcista de las dos semanas anteriores. El mercado británico presentó la mayor caída, del 5,8 %, mientras que el mercado italiano registró la menor bajada, del 0,1 %. El mercado francés registró una disminución del 1,3 %.

Durante la semana, las temperaturas medias aumentaron en los principales mercados analizados. Alemania registró el mayor incremento, de 7,0°C, seguido de las subidas de 6,8°C en Gran Bretaña, 6,5°C en Bélgica y 6,1°C en Francia. Italia registró el menor incremento, de 2,7°C, mientras que Portugal y España presentaron subidas de 4,6°C y 5,1°C, respectivamente.

Durante la semana, la recuperación de la laboralidad tras el festivo nacional del 14 de mayo, Día de la Ascensión, favoreció el aumento de la demanda en los mercados de Alemania y Bélgica. Por otro lado, las temperaturas más elevadas respecto a la semana anterior contribuyeron a la disminución de la demanda eléctrica en Francia, Gran Bretaña e Italia.

Para la semana del 25 de mayo, las previsiones de demanda de AleaSoft Energy Forecasting apuntan a incrementos en los mercados de la península ibérica e Italia. En cambio, las previsiones anticipan descensos de la demanda en los mercados de Alemania, Bélgica, Gran Bretaña y Francia, influenciados por el festivo del 25 de mayo, Lunes de Pentecostés.

Mercados eléctricos europeos

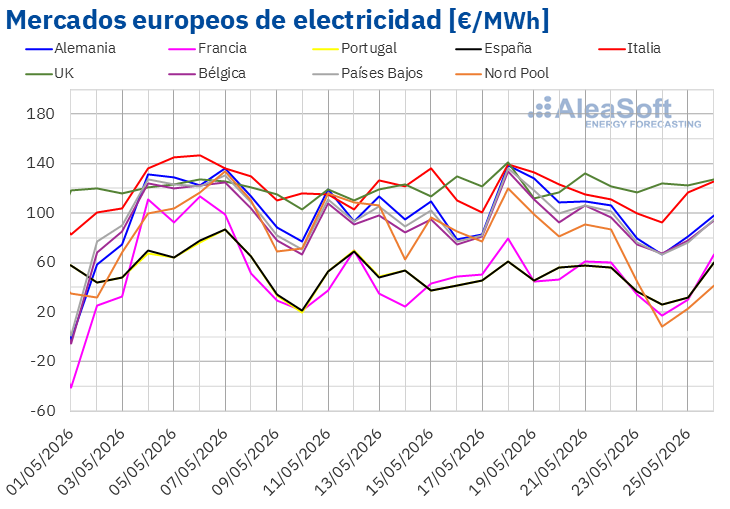

En la tercera semana de mayo, los principales mercados eléctricos europeos alcanzaron sus precios diarios más elevados el lunes 18 de mayo, mientras que posteriormente registraron descensos de precios. Sin embargo, el precio promedio semanal aumentó respecto a la semana anterior en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados español, portugués y nórdico, que registraron descensos de precios del 2,7 %, el 2,9 % y el 19 %, respectivamente. Por otra parte, el mercado italiano registró el menor incremento, un ligero 0,1 %. En cambio, el mercado francés alcanzó la mayor subida porcentual de precios, del 11 %. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 3,3 % del mercado británico y el 7,9 % del mercado belga.

En la semana del 18 de mayo, los promedios semanales fueron superiores a 75 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados español, portugués y francés, cuyos promedios fueron de 48,48 €/MWh, 48,53 €/MWh y 48,94 €/MWh, respectivamente. En cambio, los mercados italiano y británico alcanzaron los mayores promedios semanales, de 116,31 €/MWh y 123,33 €/MWh, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 75,79 €/MWh del mercado nórdico y los 105,42 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, el domingo 24 de mayo, los mercados español, francés, nórdico y portugués registraron precios inferiores a 30 €/MWh. Ese día, el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 8,40 €/MWh. Este fue su precio más bajo desde el 6 de abril.

Por otra parte, en los mercados alemán, británico, italiano y neerlandés, los precios diarios superaron los 100 €/MWh en la mayoría de las sesiones de la tercera semana de mayo. Los mercados belga y nórdico también registraron precios mayores a 100 €/MWh en alguna sesión de esa semana. El lunes 18 de mayo, el mercado británico alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 141,25 €/MWh, el cual fue su mayor promedio desde el 24 de marzo. Por su parte, el 18 de mayo, los mercados alemán, belga y neerlandés registraron sus pecios diarios más elevados desde el 2 de abril, de 138,95 €/MWh, 133,63 €/MWh y 136,09 €/MWh, respectivamente.

En la semana del 18 de mayo, el aumento del precio semanal del gas y la caída de la producción eólica ejercieron su influencia al alza sobre los precios de los mercados eléctricos europeos. Además, la demanda aumentó en algunos casos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la cuarta semana de mayo, los precios podrían aumentar en los mercados francés, español, italiano y portugués, influenciados por la caída de la producción eólica y el incremento de la demanda en la mayoría de ellos. En cambio, en mercados como el alemán, donde la demanda bajará y la producción eólica y solar aumentará, los precios podrían bajar. Sin embargo, la evolución de los precios de los mercados eléctricos europeos también se verá condicionada por la evolución de los precios del gas.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre máximo semanal, de 112,10 $/bbl, el lunes 18 de mayo. Durante el resto de la tercera semana de mayo, los precios descendieron hasta alcanzar el mínimo semanal de 102,58 $/bbl el jueves 21 de mayo. El viernes 22 de mayo, estos futuros volvieron a aumentar ligeramente y se situaron en 103,54 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,2 % inferior al del viernes anterior.

Las expectativas de una reducción de las tensiones geopolíticas en Oriente Medio y la posibilidad de una recuperación parcial del suministro de crudo presionaron los precios a la baja durante la tercera semana de mayo. Además, la evolución de las negociaciones entre Estados Unidos e Irán y la menor preocupación sobre posibles interrupciones prolongadas en el estrecho de Ormuz contribuyeron al descenso de los futuros de petróleo Brent.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, iniciaron la tercera semana de mayo con incrementos de precios. El martes 19 de mayo alcanzaron su precio de cierre máximo semanal, de 51,82 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 8 de abril. Posteriormente, los precios iniciaron una tendencia descendente. Como resultado, el viernes 22 de mayo estos futuros registraron su precio de cierre mínimo semanal, de 48,68 €/MWh. Este precio fue un 3,0 % menor al del viernes anterior.

La evolución de las negociaciones entre Estados Unidos e Irán y la menor preocupación sobre posibles interrupciones del suministro de gas natural licuado favorecieron el descenso de los precios durante la segunda mitad de la semana. Además, las elevadas temperaturas y la menor demanda de gas en Europa contribuyeron a moderar la presión alcista sobre los futuros de gas TTF.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, los precios de cierre descendieron al inicio de la tercera semana de mayo y registraron un valor de 74,97 €/t el martes 19 de mayo. Posteriormente, los precios aumentaron hasta 75,42 €/t y, tras una nueva bajada, alcanzaron el mínimo semanal, de 74,95 €/t, el jueves 21 de mayo. En la última sesión de la semana, los precios repuntaron y estos futuros registraron su precio de cierre máximo semanal, de 76,94 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,7 % superior al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El jueves 21 de mayo, AleaSoft Energy Forecasting celebró la edición número 66 de su serie de webinars mensuales. En esta ocasión, el ponente invitado fue Alejandro Diego Rosell, comunicador y consultor del sector de la energía. El webinar analizó la evolución y perspectivas de los mercados de energía europeos y su impacto para el almacenamiento de energía, así como el papel en el sistema eléctrico, los ingresos y las oportunidades de las baterías, el almacenamiento y la hibridación. Además, el evento incluyó la presentación de casos de éxito de hibridación.

{kind=link}