En la tercera semana de septiembre, la mayoría de los principales mercados eléctricos europeos registraron descensos en sus precios semanales, favorecidos por el aumento de la producción solar, la recuperación de la eólica en Alemania e Italia y el retroceso del gas. Durante la semana se alcanzaron nuevos récords históricos de producción solar fotovoltaica para un día de septiembre en España, Portugal y Francia. El día 18 los futuros de CO₂ alcanzaron su precio de cierre más alto desde mediados de febrero

Producción solar fotovoltaica y producción eólica

En la semana del 15 de septiembre, la producción solar fotovoltaica aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. Tras las caídas de la semana anterior, los mercados francés e italiano registraron los mayores aumentos, del 25% y el 20% respectivamente. El mercado alemán experimentó un aumento del 10% en la producción solar después de cuatro semanas de tendencia a la baja. El mercado español registró el menor incremento, de un 0,8%. En este caso, esta fue la tercera semana consecutiva de aumentos.

Tres de los principales mercados europeos marcaron un nuevo máximo histórico de producción fotovoltaica para un día de septiembre. Los mercados español y portugués batieron los récords de la semana anterior, generando 204 GWh y 26 GWh los días 15 y 17 de septiembre, respectivamente. Dos días después, el 19 de septiembre, el mercado francés registró su récord, con una generación de 131 GWh.

A pesar del récord diario, el mercado portugués experimentó una disminución del 3,3% en la producción solar semanal.

Durante la semana del 22 de septiembre, según las previsiones de producción solar de AleaSoft Energy Forecasting, la tendencia alcista se revertirá y la producción solar fotovoltaica caerá en los mercados español, italiano y alemán.

Durante la semana del 15 de septiembre, la producción eólica aumentó en los mercados alemán e italiano en comparación con la segunda semana de septiembre, un 93% y un 2,0% respectivamente, continuando los aumentos de las últimas tres y dos semanas en cada mercado. En cambio, en los mercados portugués, español y francés la producción eólica bajó un 39%, un 4,2% y un 1,5%, respectivamente. Fue la segunda semana consecutiva de caídas para los mercados francés y español, mientras que el mercado portugués revirtió la tendencia alcista de la semana anterior.

El 16 de septiembre, el mercado alemán generó 944 GWh de producción eólica, valores no vistos desde mediados de enero de 2025. Asimismo, el 21 de septiembre, en el mercado portugués la producción eólica diaria alcanzó los 73 GWh, nivel observado por última vez a finales de abril de 2025.

En la semana del 22 de septiembre, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción eólica disminuirá en los mercados alemán, francés, español, portugués e italiano.

Demanda eléctrica

En la semana del 15 de septiembre, la demanda eléctrica aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. Los mercados español y británico registraron las mayores subidas, de 5,7% y 4,3%, respectivamente, revirtiendo la tendencia a la baja observada la semana anterior. Los mercados portugués, francés y alemán mostraron menores incrementos de la demanda, de 1,9%, 1,5% y 1,2% en cada caso. Esta fue la cuarta semana consecutiva de crecimiento de la demanda en los mercados portugués y alemán. En el mercado francés la demanda aumentó por segunda semana consecutiva. Por el contrario, en los mercados belga e italiano la demanda cayó un 1,3% y un 1,1%, respectivamente. En el mercado belga esta tendencia a la baja continuó por segunda semana consecutiva. El mercado italiano, tras cuatro semanas de aumento de la demanda, invirtió la tendencia alcista.

Durante la semana, las temperaturas medias aumentaron en todos los mercados analizados, entre 0,1°C en Italia y 1,9°C en Alemania.

Para la semana del 22 de septiembre, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en los mercados francés, británico y belga. Sin embargo, en los mercados portugués, español, alemán e italiano se espera que la demanda descienda.

Mercados eléctricos europeos

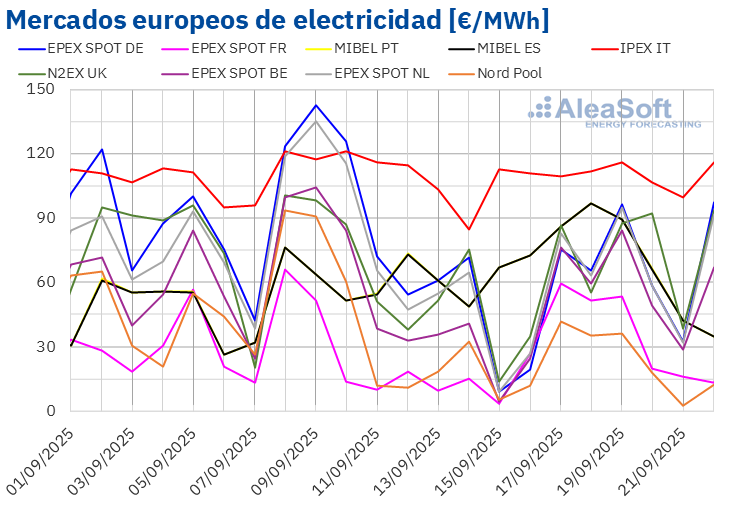

En la tercera semana de septiembre, los precios promedio de la mayoría de los principales mercados eléctricos europeos bajaron respecto a la semana anterior. Las excepciones fueron el mercado MIBEL de España y Portugal, con un aumento del 21%, y el mercado EPEX SPOT de Francia, con una subida del 25%. El mercado IPEX de Italia registró el menor descenso de precios, del 1,4%. En cambio, el mercado Nord Pool de los países nórdicos alcanzó la mayor caída porcentual de precios, del 53%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 19% del mercado N2EX del Reino Unido y el 45% del mercado EPEX SPOT de Alemania.

En la semana del 15 de septiembre, los promedios semanales fueron inferiores a 60 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron los mercados español, portugués e italiano, cuyos promedios fueron de 74,34 €/MWh, 74,39 €/MWh y 109,61 €/MWh, respectivamente. El mercado nórdico registró el menor promedio semanal, de 21,55 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 32,91 €/MWh del mercado francés y los 58,33 €/MWh del mercado británico.

Por lo que respecta a los precios diarios, el domingo 21 de septiembre el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 2,57 €/MWh. Por otra parte, el lunes 15 de septiembre, los precios diarios de la mayoría de los mercados eléctricos europeos fueron inferiores a 15 €/MWh. Ese día, el mercado alemán registró su menor precio desde el 2 de enero. Los mercados belga, británico y neerlandés alcanzaron sus precios más bajos desde mayo, mientras que el mercado francés registró su precio más bajo desde junio.

Mientras tanto, el mercado italiano registró precios diarios superiores a 100 €/MWh durante casi toda la tercera semana de septiembre. El día 19 de septiembre este mercado alcanzó el promedio diario más elevado de la semana, de 116,05 €/MWh.

En la semana del 15 de septiembre, el incremento de la producción solar, así como el ligero descenso de los precios semanales del gas, favorecieron la caída de los precios en la mayoría de los mercados eléctricos europeos. Además, la demanda bajó en Bélgica e Italia, mientras que la producción eólica aumentó en los mercados alemán e italiano. En cambio, en los mercados español, francés y portugués, el aumento de la demanda y la caída de la producción eólica contribuyeron al incremento de los precios. Además, la producción solar bajó en Portugal.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la cuarta semana de septiembre, los precios aumentarán en comparación con la semana anterior en la mayoría de los principales mercados eléctricos europeos, influenciados por el descenso de la producción eólica y solar. Además, la demanda aumentará en algunos mercados.

Brent, combustibles y CO₂

En las primeras sesiones de la tercera semana de septiembre, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE continuaron la tendencia ascendente iniciada al final de la semana anterior. El martes 16 de septiembre, estos futuros alcanzaron su precio de cierre máximo semanal, de 68,47 $/bbl. Posteriormente, los precios bajaron. El viernes 19 de septiembre, estos futuros registraron su precio de cierre mínimo semanal, de 66,68 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,5% menor al del viernes anterior.

Los aumentos de producción planificados por la OPEP+, así como la preocupación por la demanda, propiciaron que los precios de los futuros de petróleo Brent permanecieran por debajo de 69 $/bbl durante la tercera semana de septiembre. Los recortes en las tasas de interés en Estados Unidos contribuyeron a la preocupación por la demanda de petróleo, ya que estos recortes responden a la situación económica y laboral del país, que podría tener consecuencias negativas sobre la demanda.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 15 de septiembre registraron su precio de cierre mínimo semanal, de 32,15 €/MWh. Posteriormente, los precios aumentaron. Como consecuencia, el jueves 18 de septiembre estos futuros alcanzaron su precio de cierre máximo semanal, de 32,95 €/MWh. El viernes 19 de septiembre, tras una caída del 2,0% respecto al día anterior, el precio de cierre fue de 32,31 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,1% menor al del viernes anterior.

En la tercera semana de septiembre, el suministro abundante de gas natural licuado, así como el descenso de la demanda de gas debido a las temperaturas suaves y la elevada producción eólica, propiciaron que los precios de los futuros de gas TTF se mantuvieran por debajo de 33 €/MWh.

Por lo que respecta a los futuros de derechos de emisión de CO₂ en el mercado EEX para el contrato de referencia de diciembre de 2025, los precios de cierre fueron superiores a 76 €/t durante la tercera semana de septiembre. El lunes 15 de septiembre, registraron su precio de cierre mínimo semanal, de 76,75 €/t. En cambio, el jueves 18 de septiembre estos futuros alcanzaron su precio de cierre máximo semanal, de 77,82 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 15 de febrero. El viernes 19 de septiembre, el precio fue ligeramente inferior, de 77,55 €/t. Aun así, este precio fue un 2,3% mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa, las baterías y el autoconsumo

El jueves 18 de septiembre, AleaSoft Energy Forecasting celebró el webinar número 58 de su serie de webinars mensuales. Además de la evolución de los mercados de energía europeos, el webinar analizó las perspectivas del almacenamiento de energía con baterías y del autoconsumo. El evento también incluyó una presentación de los servicios de AleaSoft para mejorar la estrategia, gestión y planificación de las comercializadoras.

En la mesa de análisis, los ponentes invitados fueron Xavier Cugat, BESS Technical Director en Seraphim, Francisco Valverde, profesional independiente para el desarrollo de las energías renovables, y Alejandro Diego Rosell, divulgador y consultor en el ámbito energético, Director de Estudios en World Wide Recruitment y Profesor en EOI.

{kind=link}