En la cuarta semana de marzo, los precios semanales de la mayoría de los mercados europeos descendieron y se situaron, en su mayoría, por debajo de 90 €/MWh. El mercado ibérico registró los valores más bajos, con precios diarios inferiores a 10 €/MWh y un mínimo no visto desde 2013 en España. La producción fotovoltaica marcó récords para un día de marzo en España e Italia, la eólica y la demanda aumentaron, los futuros de gas TTF descendieron y los de Brent alcanzaron su nivel más alto desde julio de 2022

Producción solar fotovoltaica y producción eólica

En la semana del 23 de marzo, la producción solar fotovoltaica aumentó en comparación con la semana anterior en los principales mercados europeos situados hacia el sur del continente. Portugal registró el mayor aumento, de un 31 %. Italia y España continuaron la tendencia positiva por tercera semana, con aumentos correspondientes del 19 % y el 13 %. Por el contrario, en los mercados alemán y francés la producción fotovoltaica retrocedió un 11 % y un 0,1 % respectivamente, invirtiendo la tendencia alcista de la semana anterior.

Los mercados español e italiano marcaron un nuevo máximo histórico de producción fotovoltaica para un día de marzo. En España esto sucedió el martes 24 de marzo, con una generación de 194 GWh, y en Italia el día siguiente, 25 de marzo, con una generación de 139 GWh.

Durante la semana del 30 de marzo, según las previsiones de producción solar de AleaSoft Energy Forecasting, la tendencia positiva continuará en los mercados italiano y español. Sin embargo, en el mercado alemán la producción fotovoltaica disminuirá.

Durante la semana del 23 de marzo, la producción eólica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior. El mercado italiano registró el mayor aumento, del 78 %, y subió por segunda semana consecutiva. Le siguió el mercado alemán con un aumento del 72 %. En el mercado español subió un 47 %, mientras que el mercado francés registró el menor incremento, del 18 %. El mercado portugués registró la tendencia contraria, con un descenso del 2,3 %.

En la semana del 30 de marzo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción eólica aumentará en los mercados español, portugués, francés y alemán. En cambio, en Italia la producción eólica disminuirá.

Demanda eléctrica

En la semana del 23 de marzo, la demanda eléctrica aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior, revirtiendo la tendencia a la baja observada la semana previa. El mercado francés registró el mayor aumento, del 4,4 %. En los mercados belga, alemán y británico la demanda aumentó un 2,2 %, un 1,7 % y un 1,4 %, respectivamente. En el mercado italiano la demanda fue similar a la semana anterior. La excepción a la tendencia positiva fue la península ibérica. En el mercado portugués la demanda cayó por segunda semana consecutiva, esta vez un 8,1 %, mientras que en el mercado español la demanda cayó por tercera semana consecutiva, esta vez un 1,6 %.

Al mismo tiempo, las temperaturas medias disminuyeron en la mayoría de los mercados analizados. Los descensos oscilaron entre 0,5°C en Italia y 2,1°C en Francia. En Portugal, las temperaturas medias fueron similares a las de la semana anterior.

En la semana del 30 de marzo, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia positiva se revertirá y la demanda disminuirá en los principales mercados europeos.

Mercados eléctricos europeos

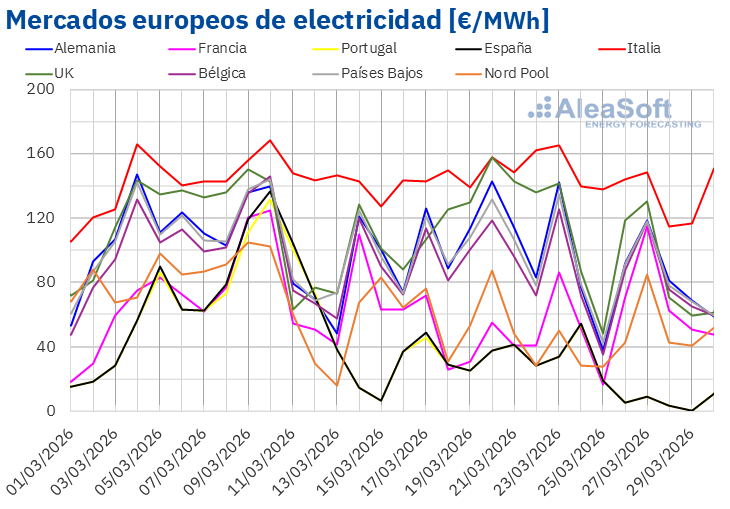

En la cuarta semana de marzo, la mayoría de los principales mercados eléctricos europeos registraron precios diarios elevados el lunes 23 de marzo. En muchos casos, los precios descendieron durante el resto de la semana excepto el jueves y el viernes, cuando se recuperaron. Como resultado, el precio promedio semanal descendió en la mayoría de los casos. La excepción fue el mercado francés, con un incremento del 38 %. Los mercados portugués y español alcanzaron las mayores caídas porcentuales de precios, del 49 % y el 50 %, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 7,3% del mercado italiano y el 26 % del mercado británico.

En la semana del 23 de marzo, los promedios semanales fueron inferiores a 90 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron los mercados británico e italiano, cuyos promedios fueron de 93,54 €/MWh y 138,15 €/MWh, respectivamente. Los mercados portugués y español registraron los menores promedios semanales, de 17,69 €/MWh y 17,78 €/MWh, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 45,10 €/MWh del mercado nórdico y los 88,04 €/MWh del mercado alemán.

Por lo que respecta a los precios diarios, los mercados de la península ibérica registraron precios diarios inferiores a 10 €/MWh del 26 al 29 de marzo. El domingo 29 de marzo, los mercados español y portugués alcanzaron el menor promedio de la semana entre los mercados analizados, de 0,18 €/MWh en ambos casos. Este precio fue el más bajo desde el 6 de abril de 2024 en el mercado portugués y el más bajo desde el 2 de abril de 2013 en el mercado español. El 25 de marzo, los mercados belga y neerlandés alcanzaron sus precios diarios más bajos desde el 27 de octubre de 2025, de 35,03 €/MWh y 42,24 €/MWh, respectivamente. El 25 de marzo, los mercados alemán y británico registraron sus menores promedios diarios desde el 2 de enero de 2026, de 37,68 €/MWh y 48,12 €/MWh, en cada caso.

Por otra parte, durante la cuarta semana de marzo, los precios diarios se mantuvieron por encima de 110 €/MWh en el mercado italiano, superando los 135 €/MWh de lunes a viernes. Los mercados alemán, belga, británico, francés y neerlandés también registraron precios superiores a 110 €/MWh en alguna sesión de esa semana. El lunes 23 de marzo, el mercado italiano alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 165,24 €/MWh.

En la semana del 23 de marzo, el descenso de los precios del gas en las primeras sesiones de la semana ejerció su influencia a la baja sobre los precios de los mercados eléctricos europeos. En la península ibérica e Italia el incremento de la producción solar y eólica también contribuyó al descenso de los precios. Además, en España y Portugal descendió la demanda eléctrica, propiciando que estos mercados alcanzaran los precios semanales más bajos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de abril, los precios podrían disminuir en algunos mercados, influenciados por el descenso de la demanda eléctrica. Sin embargo, la evolución de los precios del gas continuará condicionando los precios de los mercados eléctricos europeos.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE, el lunes 23 de marzo, registraron su precio de cierre mínimo semanal, de 99,94 $/bbl. Posteriormente, registraron una tendencia mayoritariamente ascendente. Como resultado, el viernes 27 de marzo, estos futuros alcanzaron su precio de cierre máximo semanal, de 112,57 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,3 % mayor al del viernes anterior y el más alto desde el 5 de julio de 2022.

Los esfuerzos diplomáticos para finalizar el conflicto entre Estados Unidos e Irán ejercieron su influencia a la baja sobre los precios de los futuros de petróleo Brent al inicio de la cuarta semana de marzo. Sin embargo, el incremento de la tensión en Oriente Medio propició la recuperación de los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 23 de marzo alcanzaron su precio de cierre máximo semanal, de 56,68 €/MWh. Este precio ya fue un 4,3 % menor al de la última sesión de la semana anterior. Los precios bajaron hasta el día 25 de marzo. Ese día, estos futuros registraron su precio de cierre mínimo semanal, de 52,82 €/MWh. En cambio, en las dos últimas sesiones de la semana los precios se mantuvieron por encima de 54 €/MWh. El viernes 27 de marzo, el precio de cierre fue de 54,18 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 8,6 % menor al del viernes anterior.

En las primeras sesiones de la cuarta semana de marzo, las declaraciones del presidente estadounidense sobre negociaciones de paz con Irán ejercieron su influencia a la baja sobre los precios de los futuros de gas TTF. Sin embargo, la evolución del conflicto y los bajos niveles de las reservas europeas contribuyeron a la recuperación de los precios al final de la semana.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, registraron una tendencia mayoritariamente ascendente durante la cuarta semana de marzo. El lunes 23 de marzo, estos futuros registraron su precio de cierre mínimo semanal, de 69,26 €/t, mientras que el resto la semana los precios de cierre superaron los 70 €/t. El viernes 27 de marzo, estos futuros alcanzaron su precio de cierre máximo semanal, de 71,69 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 5,9 % mayor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía y el almacenamiento en Europa

El jueves 16 de abril AleaSoft Energy Forecasting celebrará la edición número 65 de su serie de webinars mensuales. Esta edición contará con la participación de Raúl García Posada, director de ASEALEN, la Asociación Española de Almacenamiento de Energía, por quinta vez en la serie de webinars. En esta ocasión, el webinar abordará la evolución y perspectivas de los mercados de energía europeos, así como la normativa, situación actual y perspectivas del almacenamiento de energía.

{kind=link}