En enero de 2024, los precios de los mercados eléctricos europeos mantuvieron la estabilidad de los últimos meses y registraron promedios ligeramente superiores a los de diciembre de 2023. Se registraron récords para un mes de enero en la producción solar fotovoltaica de todos los mercados y en la producción eólica de Alemania e Italia. La demanda eléctrica aumentó de forma generalizada. Los precios promedio del gas y CO₂ bajaron por tercer y sexto mes consecutivo, respectivamente

Producción solar fotovoltaica y termoeléctrica y producción eólica

En enero de 2024, la producción solar aumentó en los principales mercados eléctricos europeos respecto al mismo mes del año 2023. El mercado alemán registró el mayor incremento, de un 75%, seguido por los aumentos en los mercados francés e italiano, del 26% y 25% en cada caso. Las menores variaciones se registraron en el mercado ibérico, con una subida de un 5,7% en Portugal y un 7,2% en España.

Respecto al mes anterior, la producción solar en enero también aumentó en todos los mercados analizados en AleaSoft Energy Forecasting. Nuevamente, el mercado alemán experimentó la mayor variación, con un incremento del 85% respecto a la generación registrada en diciembre de 2023. Los mercados de Italia y Francia aumentaron un 22% y un 16%, respectivamente. El mercado ibérico experimentó un crecimiento menor, con un aumento del 2,1% en España y del 6,8% en Portugal.

La producción solar fotovoltaica de enero de 2024 batió récords en todos los mercados analizados, en comparación con la producción histórica de los eneros de años anteriores. El mercado español lideró la lista de mercados donde se estableció un récord, generando 1848 GWh. El mercado alemán, el italiano y el francés fueron los siguientes con 1502 GWh, 1058 GWh y 909 GWh, respectivamente. En el mercado portugués se produjeron 201 GWh mediante tecnología solar.

Estos récords de producción para un mes de enero son un indicativo del crecimiento general de la capacidad de generación solar instalada en los últimos años. Un ejemplo de esto es la capacidad solar instalada en Portugal que, según datos de REN, entre diciembre de 2023 y enero de 2024 aumentó en 128 MW.

La producción eólica se comportó mayoritariamente a la baja en los principales mercados europeos en enero de 2024 respecto al mismo período del año 2023. El mayor descenso se observó en el mercado español, del 22%, seguido por las bajadas del mercado portugués, de un 10%, y del mercado francés de un 5,2%. El mercado italiano y el alemán fueron la excepción, donde se registraron incrementos del 24% y 6,2%, respectivamente.

En comparación con el mes anterior, la producción eólica de enero también disminuyó en la mayoría de los mercados europeos analizados en AleaSoft Energy Forecasting. En este caso, la mayor caída se observó en el mercado francés, del 19%. Los mercados de Alemania y España tuvieron bajadas menos pronunciadas, del 3,3% y 0,7%, respectivamente. En contraste, en el mercado italiano se registró un aumento de la producción con esta tecnología del 15%, mientras que en el mercado portugués el incremento fue menos pronunciado, de un 0,8%.

En enero de 2024, los mercados de Alemania e Italia batieron récord de producción eólica al compararse con el mismo mes de años anteriores. En el mercado alemán se registró una generación de 18 473 GWh y en el mercado italiano de 2817 GWh. El mercado francés tuvo la segunda mayor generación eólica para un enero, de 5231 GWh, tras el récord alcanzado en enero de 2023.

Demanda eléctrica

En enero de 2024, todos los mercados europeos experimentaron un aumento en la demanda eléctrica en comparación con el mismo período de 2023. El mercado de Países Bajos registró el mayor incremento, con un 4,5%, seguido por aumentos del 3,6%, 3,4% y 3,3% en los mercados de Gran Bretaña, Bélgica y Portugal, respectivamente. En los demás mercados, los incrementos oscilaron entre el 0,8% del mercado español y el 2,7% del mercado francés. En Portugal la demanda eléctrica del mes finalizado fue de 4934 GWh, la segunda más alta, al menos desde 2009, tras la registrada en enero de 2021.

En la comparación respecto al mes precedente, la demanda eléctrica de enero de 2024 también aumentó en todos los mercados europeos analizados en AleaSoft Energy Forecasting. En este caso, el mercado francés fue el que experimentó el mayor incremento, alcanzando un 10%. Los mercados de Italia, Bélgica, Gran Bretaña y Alemania experimentaron aumentos de entre el 7,0% y 7,8%. En el mercado ibérico la demanda aumentó un 4,6% en Portugal y un 5,2% en España. Por otro lado, el mercado neerlandés fue el de menos incremento en este caso, de un 0,9%.

El mes de enero de 2024 fue más frío que el mismo mes de 2023 en la mayoría de los mercados. El descenso de las temperaturas medias respecto al mismo período del año anterior osciló entre los 0,5°C en Gran Bretaña y los 1,8°C en Países Bajos. Italia, Portugal y España fueron la excepción. En estos mercados las temperaturas medias fueron superiores a las de enero de 2023 en 0,3°C, 2,0°C y 1,8°C, respectivamente.

Con respecto al mes de diciembre de 2023, las temperaturas medias de enero fueron inferiores en la mayoría de los mercados analizados. Bélgica registró el mayor descenso de temperaturas, de 3,3°C. En el resto de los mercados, los descensos de temperatura oscilaron entre los 1,3°C en Italia y los 2,7°C en Países Bajos. En este caso, el mercado ibérico también fue la excepción, con temperaturas superiores a las del mes precedente en 0,6°C en España y 0,8°C en Portugal.

Mercados eléctricos europeos

En el mes de enero de 2024, el precio promedio mensual fue inferior a 80 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron los promedios del mercado N2EX del Reino Unido y del mercado IPEX de Italia, de 83,76 €/MWh y 99,16 €/MWh, respectivamente. En cambio, el mercado Nord Pool de los países nórdicos registró el precio mensual más bajo, de 67,64 €/MWh. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 74,08 €/MWh del mercado MIBEL de Portugal y los 78,56 €/MWh del mercado EPEX SPOT de Bélgica.

Los precios mensuales de la mayoría de los mercados eléctricos europeos se han mantenido estables durante los últimos meses, con una cierta tendencia a la baja. Sin embargo, en comparación con el mes de diciembre, en enero los precios promedio aumentaron ligeramente en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado nórdico, con un descenso del 6,6%, y el mercado italiano, con una caída del 14%. Por otra parte, los mercados alemán y belga registraron la mayor subida, del 13% en ambos casos. En el resto de los mercados, los precios aumentaron entre el 2,6% del mercado portugués y el 12% del mercado francés.

Comparando los precios promedio del mes de enero con los registrados en el mismo mes de 2023, los precios descendieron en la mayoría de los mercados analizados. En este caso, las excepciones fueron los mercados español y portugués, con aumentos del 6,5% y el 6,8%, respectivamente. Por otra parte, la mayor caída de precios fue la del mercado británico, del 44%. En el resto de los mercados, los descensos estuvieron entre el 26% del mercado nórdico y el 43% del mercado italiano.

En enero de 2023, bajo la influencia del mecanismo de la excepción ibérica, los precios del mercado MIBEL fueron los más bajos de todos los mercados analizados. Al tener en cuenta el ajuste que algunos consumidores tuvieron que pagar por la limitación del precio del gas en este mercado, el promedio de enero 2023 fue de 70,90 €/MWh, también menor al promedio de enero de 2024.

En enero de 2024, los precios mensuales del mercado MIBEL de España y Portugal fueron los más altos de los últimos tres meses. En cambio, en el mercado nórdico se registró el promedio más bajo de los últimos tres meses. En el caso del mercado italiano, pese a alcanzar el mayor promedio de todos los mercados analizados en enero de 2024, este fue el más bajo de los últimos 31 meses en el mercado IPEX.

La caída del precio promedio del gas y de los derechos de emisión de CO2 y el aumento generalizado de la producción solar propiciaron el descenso interanual de precios en los mercados eléctricos europeos en el mes de enero de 2024, pese a la recuperación de la demanda. Además, la producción eólica aumentó en algunos mercados como Alemania e Italia, pero descendió en la península ibérica, lo que contribuyó al incremento interanual de precios en el mercado MIBEL.

Por otra parte, en enero de 2024, el precio promedio del gas y de los derechos de emisión de CO2 también bajó respecto al mes anterior, aunque en menor medida. Además, la demanda aumentó y la producción eólica descendió en la mayoría de los mercados analizados. Esto propició el aumento de precios en los mercados eléctricos europeos, pese al incremento generalizado de la producción solar respecto al mes anterior. En el caso del mercado italiano, la producción eólica también aumentó respecto al mes de diciembre, contribuyendo al descenso de precios en este mercado.

Brent, combustibles y CO2

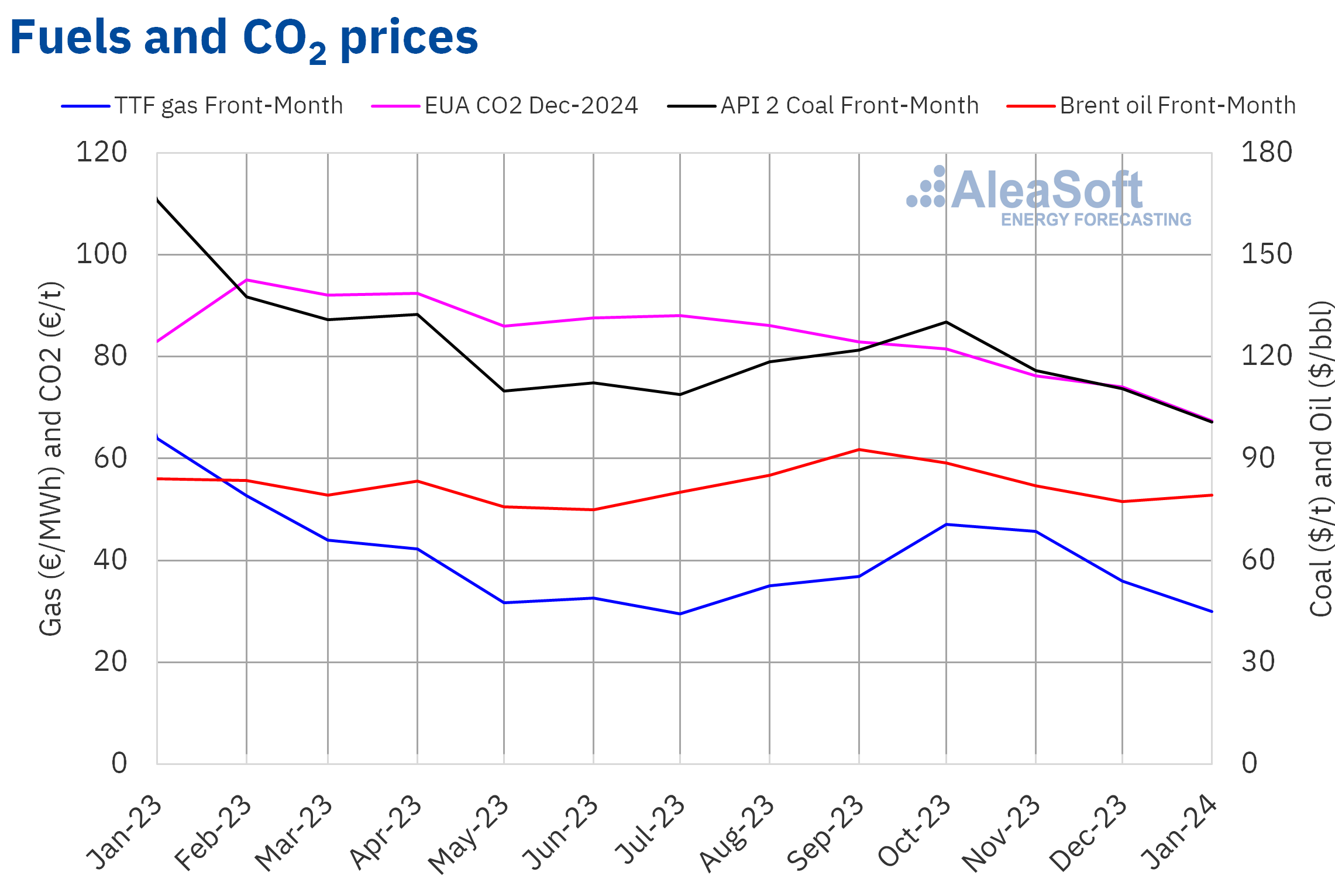

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 79,15 $/bbl en el mes de enero. Este valor fue un 2,4% mayor al alcanzado por los futuros Front‑Month de diciembre de 2023, de 77,32 $/bbl. Sin embargo, fue un 5,8% inferior al correspondiente a los futuros Front‑Month negociados en enero de 2023, de 84,04 $/bbl.

Durante el mes de enero, la preocupación por la evolución de la demanda y la inestabilidad en Oriente Próximo ejercieron su influencia sobre la evolución de los precios de los futuros de petróleo Brent. Al inicio del mes, las interrupciones de producción en Libia y el anuncio de recortes de precios de Arabia Saudí también condicionaron los precios. En la segunda mitad del mes, los efectos de las bajas temperaturas sobre la producción estadounidense, el incremento en la previsión de la demanda de la Agencia Internacional de la Energía, las noticias sobre la economía estadounidense y el anuncio de medidas de estímulo para la economía china contribuyeron al incremento de los precios. Como resultado, el precio de cierre del viernes 26 de enero, de 83,55 $/bbl, fue el más alto desde la primera mitad de noviembre de 2023.

En cuanto a los futuros de gas TTF para el Front‑Month en el mercado ICE, continuaron la tendencia decreciente que están manteniendo desde mediados de octubre. El valor promedio registrado durante el mes de enero fue de 29,91 €/MWh. Según los datos analizados por AleaSoft Energy Forecasting, en comparación con el promedio de los futuros Front‑Month negociados en el mes de diciembre de 2023, de 35,97 €/MWh, el promedio de enero disminuyó un 17%. Si se compara con los futuros Front‑Month negociados en el mes de enero de 2023, cuando el precio promedio fue de 63,92 €/MWh, hubo una caída del 53%.

En enero, los altos niveles de las reservas europeas y el suministro abundante de gas natural licuado propiciaron el descenso de los precios de los futuros de gas TTF. La evolución de las temperaturas también condicionó los precios del mes de enero. El incremento de la demanda debido a las bajas temperaturas, que afectaron Europa en las primeras semanas del mes, y los efectos de estas sobre el suministro de gas natural licuado desde Estados Unidos ejercieron su influencia al alza sobre los precios, limitando su caída. Aun así, el precio de cierre del día 23 de enero, de 27,23 €/MWh, fue el más bajo desde principio de agosto de 2023.

Por lo que respecta a los futuros de los derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, alcanzaron un precio promedio en enero de 67,43 €/t. Según los datos analizados por AleaSoft Energy Forecasting, esto representa un descenso del 8,9% respecto al promedio del mes anterior, de 74,01 €/t. Si se compara con el promedio del mes de enero de 2023, de 86,92 €/t, el promedio de enero de 2024 fue un 22% menor. El promedio mensual de los futuros de CO2 para este producto acumula seis meses consecutivos de bajadas.

Los bajos niveles de la demanda al inicio de las subastas de derechos de emisión de 2024 ejercieron su influencia a la baja sobre los precios en enero. El precio de cierre del día 29 de enero, de 61,78 €/t, fue el más bajo desde la primera mitad de marzo de 2022.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

El próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen se centrará en el almacenamiento de energía. Este webinar tendrá lugar el día 15 de febrero y contará con la participación de Tomás García, Senior Director, Energy & Infrastructure Advisory en JLL. Los principales aspectos abordados en el webinar serán el contexto y las tendencias del mercado de almacenamiento de energía en España, el revenue stack y los aspectos técnicos de los sistemas de almacenamiento de energía de baterías, así como las consideraciones financieras. Además, el webinar incluirá el habitual análisis de la evolución y las perspectivas de los mercados de energía europeos.

Fuente Comunicae

{kind=link}